Công cụ thanh toán kích thích kinh tế số và tiện lợi cho người dân

Trong Chỉ thị số 11/CT-TTg về các nhiệm vụ, giải pháp cấp bách tháo gỡ khó khăn cho sản xuất kinh doanh, bảo đảm an sinh xã hội ứng phó với dịch COVID – 19 ban hành đầu tháng 3/2020, Thủ tướng yêu cầu Ngân hàng Nhà nước (NHNN) triển khai các chương trình miễn, giảm phí dịch vụ thanh toán điện tử nhằm hỗ trợ trực tiếp cho người sử dụng dịch vụ, nhất là phí thanh toán trực tuyến đối với các dịch vụ hành chính công. Đồng thời, trình ngay Thủ tướng Chính phủ quyết định cá biệt về việc thí điểm dùng tài khoản viễn thông để thanh toán cho các dịch vụ có giá trị nhỏ (dịch vụ Mobile Money).

Bộ trưởng TT&TT Nguyễn Mạnh Hùng, cùng các doanh nghiệp viễn thông cũng nhiều lần thúc giục NHNN và các bộ, ngành liên quan sớm cấp phép thí điểm Mobile Money cho các doanh nghiệp viễn thông. Theo Bộ trưởng, tất cả các quốc gia cho phép Mobile Money đều tạo ra tăng trưởng kinh tế tới 0,5%.

Tại cuộc họp giao ban Quản lý nhà nước mới đây, Bộ trưởng Thông tin và Truyền thông (TT&TT) Nguyễn Mạnh Hùng cho biết dịch vụ chuyển tiền và thanh toán qua tài khoản viễn thông di động (Mobile Money) chậm nhất đến tháng 6 sẽ được triển khai. Đây là dịch vụ cho phép người dùng viễn thông sử dụng tài khoản viễn thông di động của mình để thanh toán và chuyển các khoản có giá trị nhỏ.

Theo Bộ trưởng Nguyễn Mạnh Hùng, chúng ta nhắc nhiều tới thương mại điện tử, khởi nghiệp và đổi mới sáng tạo, nhưng lại quên nói đến một trong những nền tảng quan trọng nhất để thúc đẩy chúng, đó là công cụ thanh toán.

Hiện có hơn 90 quốc gia trên thế giới đã phát triển nền tảng thanh toán qua điện thoại di động. Số lượng người sử dụng dịch vụ này là 900 triệu người dùng, chiếm 1/7 dân số thế giới. Tổng giá trị giao dịch mỗi ngày thông qua Mobile Money là khoảng 1,3 tỷ USD, tốc độ tăng trưởng bình quân 20% mỗi năm.

Một dịch vụ nào đó nếu muốn phổ biến đến 100% người dân thì đầu tiên, nền tảng thanh toán của dịch vụ đó phải đến được với 100% người dân. Không phương tiện nào có thể thực hiện việc này tốt hơn Mobile Money trên điện thoại di động.

Tại Việt Nam, 99% các giao dịch dưới 100.000 đồng đều được thực hiện bằng tiền mặt. Nói đến thanh toán phi tiền mặt, tỷ lệ người dùng thẻ tín dụng ở nước ta còn thấp. Thế nhưng, mật độ thuê bao di động tại Việt Nam thì đã trên mức 100% từ nhiều năm nay.

Mặt khác, thanh toán khó khăn là rào cản lớn đối với thương mại điện tử (TMĐT) Việt Nam. Tại khu vực nông thôn, 85% doanh nghiệp ưu tiên chuyển tiền thông qua trụ sở NH, chỉ 9% ưu tiên chuyển tiền COD. Trong khi đó 89% người dùng TMĐT ưu tiên thanh toán COD (Sách trắng TMĐT Việt Nam 2019).

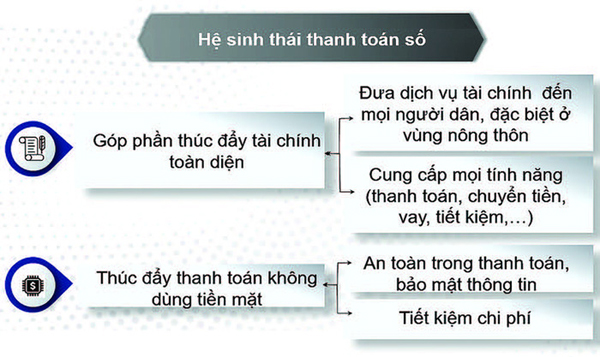

Bộ trưởng Nguyễn Mạnh Hùng cho rằng, Mobile Money sẽ giúp mọi người dân tiếp cận với các dịch vụ (có trả phí) mang tính đổi đời trên nền tảng Internet như y tế, giáo dục, tài chính, việc làm và an sinh xã hội.

Tại Việt Nam, tài khoản viễn thông có vùng phủ rất rộng mọi khu vực dân cư, nên hoàn toàn có thể đẩy mạnh hơn nữa việc thanh toán điện tử trên phạm vi cả nước.

Đặc biệt, việc sử dụng tài khoản viễn thông hướng đến các thanh toán các giá trị giao dịch rất nhỏ, từ vé gửi xe, cốc cà phê… Nếu được Chính phủ phê duyệt đề án Mobile Money, nhiều chuyên gia cho rằng thị trường này sẽ bùng nổ nhanh chóng bởi những tiện lợi nó mang lại.

Ông Nguyễn Sơn Hải, Phó Tổng Giám đốc Tổng công ty Truyền thông VNPT- Media, cho rằng: "Việt Nam là thị trường tiềm năng nhưng lại khá khó để tiếp cận bởingười dân có thói quen tiêu dùng tiền mặt từ lâu và thậm chí đến giờ, giao dịch tiền mặt vẫn có ưu thế hơn trên thị trường tiêu dùng. Việc thay đổi thói quen của người tiêu dùng không phải là câu chuyện đơn giản. Tuy nhiên, nguyên nhân cốt lõi không phải ở thói quen của người tiêu dùng. Vấn đề là Việt Nam đang thực sự thiếu sự đồng bộ trong việc cung cấp cho người tiêu dùng một hệ sinh thái đầy đủ mà trong đó, họ có thể thoải mái giao dịch bằng hình thức thanh toán trực tuyến cho mọi nhu cầu".

Chúng ta không thể thúc đẩy một người bán nước vỉa hè chấp nhận cho khách hàng uống nước thanh toán điện tử trong khi chính người chủ quán đó ngày ngày vẫn phải đi chợ mua thức ăn, trả tiền điện, nước…. bằng tiền mặt. "Sẽ là bất tiện khi nhận tiền qua thanh toán trực tuyến nhưng lại phải rút tiền mặt ra để thanh toán cho các chi phí khác. Họ tiêu dùng bằng tiền mặt đôi khi không phải do thói quen hay do họ muốn thế mà vì họ không có lựa chọn khác", ông Hải cho biết thêm.

Hiện nay không có một ngân hàng nào ở Việt Nam phục vụ những khoản thanh toán nhỏ lẻ, chi tiêu siêu nhỏ hàng ngày. Với năng lực về công nghệ, hạ tầng, con người, các nhà mạng sẽ đào tạo người dân quen với thanh toán điện tử, quen với món chi tiêu vài chục nghìn, vài trăm nghìn đồng hàng ngày. Còn khi người dân cần chi tiêu những món lớn hơn như mua điện thoại, TV, mua nhà, mua xe… họ sẽ nghĩ đến ngân hàng. Nếu được cấp phép dịch vụ Mobile Money thì chỉ "qua 1 đêm" tất cả người dân sử dụng dịch vụ di động đều có thể tham gia thanh toán không dùng tiền mặt.

Theo Bộ trưởng Bộ TT&TT Nguyễn Mạnh Hùng, Mobile Money sẽ là giải pháp mạnh mẽ để thúc đẩy việc thanh toán không dùng tiền mặt trong bối cảnh tỷ lệ dân số có tài khoản ngân hàng chỉ đạt 50%. Đây là dịch vụ hướng tới nhóm khách hàng không có tài khoản ngân hàng, mang tới một kênh giao dịch, phương tiện thanh toán không dùng tiền mặt nhanh chóng và thuận tiện thay vì phải trực tiếp đến các cơ sở của ngân hàng thực hiện giao dịch.

Đại diện Viettel cho biết, Tập đoàn đã thí điểm thu phí đỗ xe ô tô qua hình thức thanh toán điện tử tại hai thành phố lớn là Hà Nội và TP.HCM. Kết quả: tỷ lệ người dùng tài khoản viễn thông là 94% so với 6% sử dụng tài khoản ngân hàng.

Nếu lưu thông tiền tệ là mạch máu của nền kinh tế, thì thanh toán số là mạch máu của nền kinh tế số. Công cụ thanh toán phổ cập tới đâu, dịch vụ số sẽ phát triển đến đó và trở thành yếu tố thúc đẩy sự phát triển của cả xã hội. Nếu mọi người dân, dù ở bất kỳ đâu, đều có thể mua sắm, chuyển tiền thì chúng ta sẽ kích thích nền kinh tế tăng trưởng. Câu chuyện ở đây là công nghệ có thể giúp giải quyết rất nhiều vấn đề của đất nước, nhưng chúng ta phải thay đổi, dám thay đổi và dám chấp nhận các mô hình mới.

Bộ trưởng Hùng cũng đề nghị các doanh nghiệp chuẩn bị kỹ đề án và cơ sở vật chất để triển khai nhanh khi có giấy phép.

Nguồn thu quan trọng cho nhà mạng

Mobile Money mở ra dư địa mới cho các nhà mạng tăng doanh thu và bước chân vào thị trường tài chính. Việc triển khai dùng tài khoản viễn thông thanh toán cho các dịch vụ khác có giá trị nhỏ (Mobile Money) đang được kỳ vọng sẽ là dư địa mới để các nhà mạng tăng trưởng doanh thu trong bối cảnh thị trường viễn thông ngày càng bão hòa.

Đây là động thái nhằm giúp 3 doanh nghiệp viễn thông dọn đường cho việc cung cấp dịch vụ Mobile Money khi được cấp phép cũng như mở ra dư địa mới cho các nhà mạng, đó là làm thay một phần việc của ngân hàng.

Theo số liệu từ Ngân hàng Nhà nước, tính tới cuối năm 2019, số người trưởng thành sở hữu tài khoản ngân hàng tại Việt Nam đã đạt đến 43 triệu, tương đương 63% người ở độ tuổi trưởng thành. Chỉ trong giai đoạn 2015 - 2019, số người trưởng thành có tài khoản ngân hàng đã tăng gấp đôi.

Tuy nhiên, nhiều chuyên gia nhận định ngành ngân hàng sẽ gặp khó trong việc tiếp cận lượng khách hàng tiềm năng còn lại do số này phân bổ chủ yếu ở các vùng nông thôn, vùng sâu vùng xa, nơi các dịch vụ tài chính chưa thể vươn tới. Hiện Việt Nam có độ phủ viễn thông di động vào nhóm cao nhất thế giới khi số thuê bao gấp 1,3 lần dân số.

Thách thức với ngành ngân hàng lại đang mở ra cơ hội cho các doanh nghiệp viễn thông với việc thí điểm Mobile Money. Nếu dịch vụ này được các nhà mạng cung ứng, 130 triệu thuê bao di động sẽ có khả năng thanh toán và tiếp cận các dịch vụ tài chính như một tài khoản ngân hàng.

Theo ước tính, Mobile Money được coi là cơ hội mang lại cho các nhà mạng doanh thu hàng nghìn tỷ mỗi năm. Doanh thu này vừa là dư địa mới, vừa bao gồm cả doanh thu thanh toán nhỏ của các ngân hàng. Tại Nhật Bản khoảng 30% thuê bao diđộng sử dụng Mobile Money thanh toán các dịch vụ ngoài viễn thông. Tại Trung Quốc, hình thức thanh toán điện tử này được phát triển tích hợp vào mạng xã hội và các trang thương mại điện tử.

Ông Bùi Sơn Nam - Phó Tổng giám đốc Tổng công ty Viễn thông MobiFone, chia sẻ: Tổng Công ty xác định việc nhanh chóng triển khai cung ứng dịch vụ Mobile Money là một phần quan trọng trong tổng thể chiến lược của MobiFone nhằm đẩy nhanh quá trình chuyển đổi số, mở rộng lĩnh vực kinh doanh ngoài viễn thông, phát triển hệ sinh thái thương mại điện tử, thanh toán, tài chính,…Do đó, MobiFone đã xây dựng phương án kinh doanh trong dài hạn với kế hoạch doanh thu và chi phí cụ thể từng giai đoạn. MobiFone sẽ đầu tư mạnh cả về hệ thống giải pháp công nghệ, các chương trình ưu đãi, khuyến khích người dùng, phát triển kênh phân phối,…để cung cấp dịch vụ với chất lượng tốt nhất, an toàn, đơn giản, tiện dụng và cạnh tranh tới khách hàng

Đại diện Viettel cho biết, Tập đoàn đang hoàn thành chuyển đổi số và thanh toán số, dịch vụ tài chính số là mảnh ghép mấu chốt của toàn bộ hệ sinh thái số của Viettel. Thanh toán số với hạt nhân là Mobile Money được coi là nền tảng quyết định kiến trúc nền kinh tế số, là mạch máu của nền kinh tế, là cơ sở để bùng nổ các dịch vụ số khác. Hiện tại, Viettel đang làm chủ hệ thống Online Charging System - tương đương hệ thống core ngân hàng, có năng lực xử lý giao dịch thanh toán gấp hàng trăm lần. Viettel có hơn 200 nghìn điểm cung cấp dịch vụ, có bộ máy điều hành hơn 20 nghìn nhânsự phục vụ, chăm sóc người dùng, sâu xuống tận thôn, xóm.

Viettel đặt mục tiêu sau 3 năm triển khai sẽ có 30% - 50% thuê bao di động sử dụng Mobile Money

Với VNPT, khi triển khai Mobile Money, nhà mạng này sẽ có thêm các sản phẩm dịch vụ và đặc biệt là thêm các nguồn thu nhưng đồng thời cũng phải đầu tư triển khai giải pháp và marketing dịch vụ. "Triển khai Mobile Money là một phần rất quan trọng của VNPT trong việc mang lại cho khách hàng một hệ sinh thái dịch vụ đầy đủ. Cùng với đó, VNPT không ngừng nghiên cứu, đưa những công nghệ mới vào ứng dụng để làm sao các thao tác giao dịch được tinh gọn nhất, trải nghiệm của khách hàng được tốt nhất", ông Nguyễn Sơn Hải khẳng định.

Mobile Money là hình thức thanh toán điện tử có tiềm năng vô cùng lớn. Nếu như muốn sử dụng ví điện tử, khách hàng cần có tài khoản ngân hàng và smartphone nên sẽ bị hạn chế số lượng người có điều kiện sử dụng thì dịch vụ Mobile Money có thể cung cấp dịch vụ thanh toán bằng tài khoản viễn thông đến tất cả khách hàng sử dụng dịch vụ di động và chỉ cần với điện thoại cục gạch nên có khả năng phủ đến mọi người dân. Như vậy, ví điện tử và Mobile Money sẽ có những đối tượng khách hàng riêng.

Trước đó tại hội nghị đối thoại giữa Thủ tướng và cộng đồng doanh nghiệp ngày 9/5/2020, đại diện Ngân hàng Nhà nước cho biết đã trình Thủ tướng quyết định triển khai thí điểm dùng tài khoản viễn thông thanh toán cho các dịch vụ khác có giá trị nhỏ (Mobile Money).

Song song đó, Ngân hàng Nhà nước cũng đang khẩn trương hoàn tất các thủ tục trình Chính phủ ban hành nghị định sửa đổi, bổ sung nghị định về thúc đẩy thanh toán không dùng tiền mặt.

Nhà mạng đã sẵn sàng

Để khuyến khích doanh nghiệp Việt Nam tham gia thị trường thanh toán điện tử, cần có những quy định để tạo điều kiện doanh nghiệp trong nước phát triển trong lĩnh vực này. Bởi "nhảy" vào thị trường này, doanh nghiệp cần rất nhiều vốn và các điều kiện kinh doanh khắt khe.

Đến nay, có 3 đơn vị đề xuất cho phép triển khai thí điểm là Viettel, VNPT và MobiFone. Trong đó, Viettel và VNPT đã được cấp giấy phéptrung gian thanh toán, còn Mobifone đang xin cấp giấy phép trung gian thanh toán.

Được biết, cuối năm 2018, Viettel đã gửi đề án xin chủ trương triển khai thí điểm Mobile Money và Thủ tướng đã chấp nhận giao cho Ngân hàng Nhà nước và Bộ Thông tin và Truyền thông nghiên cứu, thẩm định. Hiện tại Ngân hàng Nhà nước đang xin ý kiến các Bộ, Ban ngành liên quan để hoàn thành các quy định, chính sách quản lý, về phía Viettel đang hoàn thành đề án chi tiết về phương án triển khai, sẵn sàng nộp lên Chính phủ ngay khi được phép.

Ông Phạm Trung Kiên, Tổng Giám đốc Tổng công ty Dịch vụ số Viettel, chia sẻ: Khi nhà nước cấp phép, ngay lập tức 60 triệu thuê bao di động có thể tham gia thanh toán điện tử. Viettel có thế mạnh mạng lưới rộng khắp tại 63 tỉnh/thành phố trên toàn quốc, với 60 triệu thuê bao di động trong nước, có hơn 2.600 cửa hàng, bưu cục, siêu thị, hơn 270.000 đại lý/điểm bán và hơn 30.000 nhân viên phủ xuống đến xã – phường cung cấp các dịch vụ cho khách hàng trên toàn quốc. Viettel còn có lợi thế về kinh nghiệm 7 năm triển khai dịch vụ tài chính điện tử, có sẵn hệ thống điểm chấp nhận thanh toán, có sẵn và làm chủ mạng lưới kênh phân phối với hơn 200.000 điểm giao dịch trên toàn quốc.

Cũng là một trong những doanh nghiệp viễn thông hàng đầu Việt Nam, đại diện VNPT cho biết, Đề án Mobile Money đã được Tập đoàn trình Bộ Thông tin và Truyền thông, Ngân hàng Nhà nước, với mong muốn được phê duyệt sớm để có thể triển khai trong thời gian sớm nhất. Hiện VNPT có hơn 100.000 điểm bán trên toàn quốc có thể cung cấp ngay dịch vụ này.

Theo ông Nguyễn Sơn Hải, Phó Tổng Giám đốc Tổng công ty Truyền thông VNPT-Media, VNPT mong muốn cơ quan quản lý quyết định cho phép thí điểm Mobile Money sớm ngày nào thì sẽ sớm đem lại lợi ích cho người dân ngày đó. VNPT cũng mong muốn cùng các công ty thương mại điện tử, giao vận, tài chính... xây dựng hệ sinh thái để khai phá thị trường.

"Với Mobile Money, chúng ta có thể triển khai được rất nhiều việc, từ giải ngân các khoản vay, tài trợ cho người dân cho đến thanh toán các dịch vụ thiết yếu, hành chính công, giáo dục, vận chuyển... Tác động của Mobile Money là rất lớn, như giúp giảm đói nghèo, bình đẳng giới và là động lực tăng trưởng kinh tế", ông Hải chia sẻ.

Trong thời gian tới, VNPT sẽ tập trung phát triển các tính năng, tiện ích, ưu đãi khi gắn Mobile Money với hệ sinh thái sẵn có của VNPT (Y tế, giáo dục, Cổng dịch vụ công quốc gia, Truyền hình, Di động,…) và thực hiện đúng cam kết đồng hành cùng Chính phủ và các bộ, ngành, địa phương xây dựng hoàn thiện các giải pháp góp phần hoàn thiện chính phủ điện tử theo chỉ đạo của Thủ tướng, trong đó sẽ ưu tiên đặc biệt cho mảng thanh toán dịch vụ công không dùng tiền mặt (góp phần thực hiện "Đề án đẩy mạnh thanh toán qua ngân hàng đối với các dịch vụ công: thuế, điện, nước, học phí, viện phí và chi trả các chương trình an sinh xã hội" đã được Thủ tướng Chính phủ phê duyệt). Vì lẽ đó VNPT sẵn sàng đầu tư cả về giải pháp và marekting để mang đến cơ hội tiếp cận dịch vụ thanh toán cho hàng triệu hộ gia đình, đồng thời giảm đáng kể thói quen dùng tiền mặt trong giao dịch hàng ngày, góp phần thúc đẩy nền tài chính toàn diện quốc gia.

Đại diện MobiFone chia sẻ, MobiFone đã nộp hồ sơ lên Ngân hàng Nhà nước xin được triển khai Mobile Money và đang chờ được phê duyệt. Đây là công cụ thúc đẩy tài chính toàn diện, công cụ thanh toán không dùng tiền mặt phù hợp với định hướng của Chính phủ. "Việc nhanh chóng cấp phép Mobile Money sẽ là cú huých cho sự phát triển bùng nổ thanh toán điện tử tại Việt Nam", ông Bùi Sơn Nam, Phó Tổng giám đốc Tổng công ty Viễn thông MobiFone, cho biết.

Ông Bùi Sơn Nam khẳng định: MobiFone xác định để cạnh tranh với các tổ chức cung ứng dịch vụ TGTT như Ví điện tử hiện có trên thị trường là rất khốc liệt. Do đó, MobiFone đã xây dựng phương án chuẩn bị đầy đủ tất cả các yếu tố, tận dụng lợi thế của mạng viễn thông di động MobiFone khắp toàn quốc; xây dựng hệ sinh thái các sản phẩm dịch vụ, đặc biệt các sản phẩm dịch vụ mà MobiFone có thế mạnh; đầu tư vào các công nghệ mới để dễ dàng tiếp cận khách hàng, phục vụ khách hàng dễ dàng tiếp cận với các hạ tầng thanh toán, sản phẩm dịch vụ…Dựa trên thế mạnh về thương hiệu uy tín, tập KH đông đảo hiện hữu, MobiFone tự tin sẽ cạnh tranh mạnh mẽ với các đơn vị khác trên thị trường

Những ứng dụng trước mắt của Mobile Money có thể kể đến như thanh toán các giao dịch có giá trị nhỏ (dưới 500.000 đồng), thanh toán trên các trang thương mại điện tử, nạp tiền vào ví điện tử, thanh toán phí dịch vụ giao thông công cộng, phí đỗ xe ...

Cả 3 nhà mạng lớn của Việt Nam là Viettel, VinaPhone và MobiFone đều khẳng định đã chuẩn bị đầy đủ để sẵn sàng triển khai Mobile Money ngay khi được cấp phép. Những tín hiệu gần đây cho thấy nhiều khả năng nhà nước sẽ sớm "mở cửa" cho dịch vụ này đang tạo hưng phấn cho các nhà mạng và cả người dân. Mobile Money là ví dụ thuyết phục nhất cho thấy các nhà mạng có thể trở thành nền tảng của dữ liệu, tài chính, nội dung số, xác thực và của dịch vụ IT, IoT… chứ không chỉ chạy theo mỗi hạ tầng viễn thông như hiện tại. Người dân sẽ được tiếp cận thêm những hình thức thanh toán hiện đại, tiện lợi mà không phụ thuộc vào lượng tiền mặt mang trên người. Đặc biệt, các nhà quản lý kinh tế kỳ vọng TMĐT Việt Nam sẽ khởi sắc sau khi có thêm các phương tiện thanh toán mới.